보험 가입 전 읽어보면 좋을 책 도서 추천

실손보험 밖에 없었던 나는 곧 서른이 가까워지니 '이제쯤이면 종합보험을 하나 들어야하지 않겠나' 하는 생각이 들었다. 그래서 보험업을 하는 지인에게 상담을 받았는데, 보험료가 꽤 비쌌다. 사실 내 나이대에 비해서 그렇게 비싼 가격은 아닐지도 모르겠지만 지금의 나에게는 부담스러운 금액대였다.

일단 결정을 미루고, 보험에 대해서 공부를 좀 해봐야겠다는 생각이 들어 밀리의 서재 어플을 켰다. 그렇게 발견하게 된 책은 바로...!

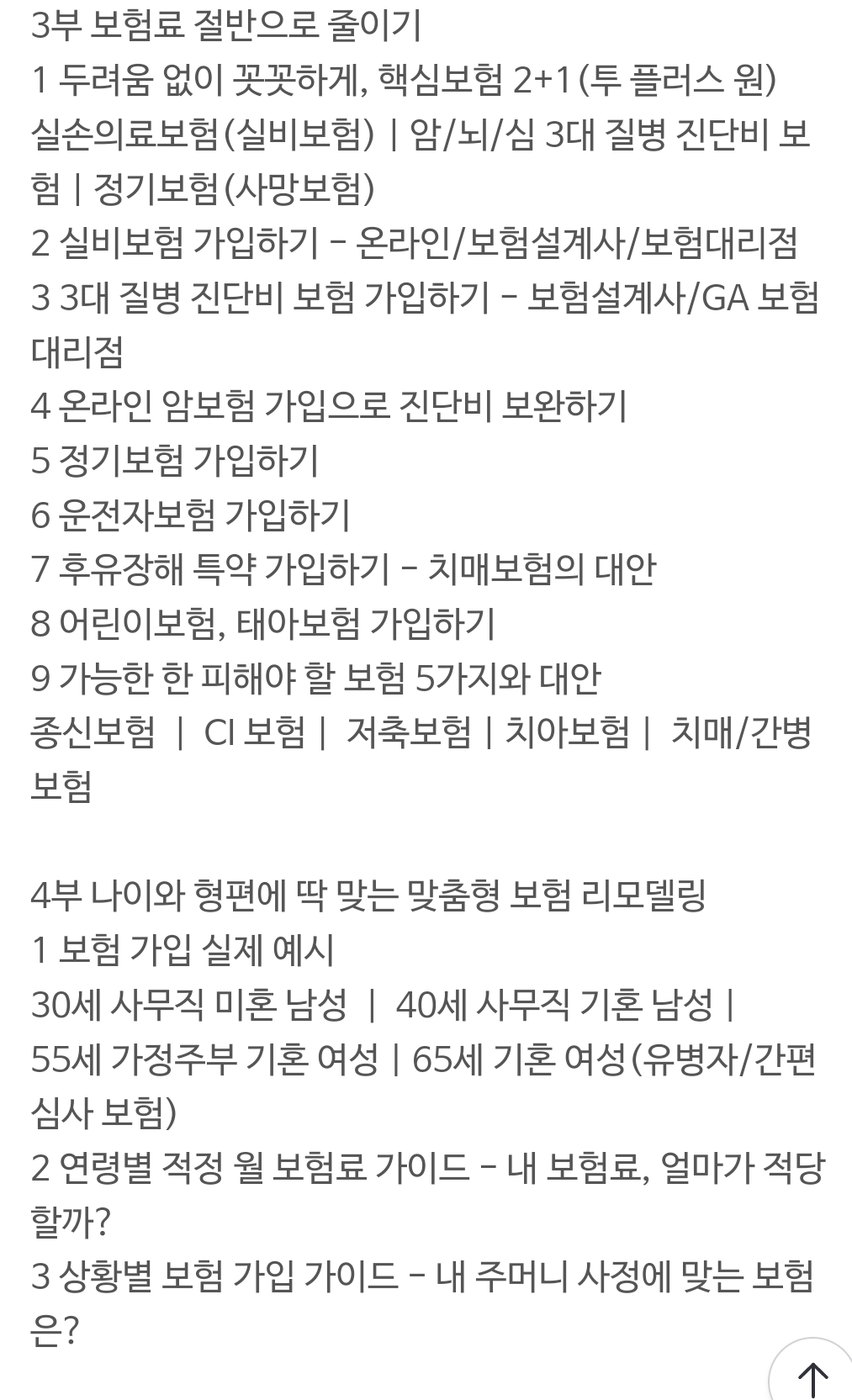

책 <반값 보험료 만들기 프로젝트> 후기

이 책의 최신 버전(2023년도 ver.)도 있으나 아쉽게도 밀리의 서재에서는 2022년도 출판 도서 밖에 없어서 이 버전으로 읽게 되었다.

저자 소개

이 책의 저자는 보험업계 종사자가 아니다. 보험 설계사도 아니고, 보험회사 출신도 아니다. 대학 졸업 후 외국계 대기업에서 14년간 근무하며 1주일에 2권씩 책을 읽었는데, 그 중에서도 관심사는 재무 설계와 자기 계발이었다고 한다.

이 분야를 관심있게 보다보니 먼저 꼭 들여다봐야 하는 게 보험이라는 생각이 들었단다. 가계 지출의 비중을 크게 차지하고, 가계의 버팀목이 되는 것이 보험이기 때문이다. 이렇게 공부한 보험에 관련된 영상을 만들어 2020년부터 유튜브에 올리셨고, 인기에 힘 입어 책까지 내시게 된 거다.

반값 보험료 유튜브를 찾았는데 영상의 양이 방대해 정보 정리가 되질 않는 분들에게는 책을 읽기를 추천한다!!

내 몸으로 돈 벌 생각하지 말자

나는 나름 보험 공부를 하고나서 보험설계사에게 상담을 받았는데도 불안이 커졌었다. 뭔가 이 특약을 넣지 않으면 미래의 나에게 큰 손해일 것 같고, 이것 저것 다 보장이 되어야 하지 않을까하는 생각이 자꾸 들었다.

그런데 1부에서 저자는 단호하게 얘기한다. 보험으로 큰 이득 볼 생각을 하지 말라고. 보험이 모든 리스크를 막아줄 순 없으니, 딱 필요한 만큼의 보장만 가입하고 최대한 저렴한 보험료를 내서 그 줄인 비용으로 더 중요한 인생의 여러 목적 자금을 준비하라고 말한다.

보험에 기댈 생각 말고 평소에 자기 관리를 잘하라고, 죽을 때까지 보험금 안 받아보고 건강하게 살다 죽는 것이 훨씬 더 이득이며 축복이라는 말에 괜히 불안해했던 내가 머쓱해졌다. 그리고 큰 공감이 되었다. 저자 말대로 내 소득과 경제상황에 맞는 적절한 금액으로 꼭 필요한 보험에만 가입하고 싶은데, 그 꼭 필요한 보험의 기준은 뭘까?

실손보험은 무조건, 그 외 보험은 필요한 보장만

나 역시 실손보험으로 혜택을 많이 봤기 때문에 실손보험은 무조건 가입해야 한다는 말에 동의한다. 형편이 정말 어려우면 실손보험만 들어도 치료비가 상당 부분 해결된다.

여유가 생겨서 종합보험을 넣을 수 있다면 3대 질병인 암, 뇌혈관질환, 심장질환의 진단비 보험을 넣기를 추천한다. 치명적이고 위중한 질병이라 병원비 뿐만 아니라 회복 과정에 큰 돈이 들어가니 생활자금 마련용으로 대비하는 것이 좋다.

저자는 실손보험 + 암뇌심 진단비 보험을 갖추는 것이 최소한의 준비가 완료된 상태라고 얘기한다. 진단비의 경우 최초 1회만 지급되는 특약이므로 경증 질병에 걸렸다가 중증 질병이 걸렸을 경우 보장 공백이 생길 수 있다. 따라서 저자는 뇌,심의 경우 중증 질병으로 범위를 좁혀 특약을 넣기를 추천한다.

저자는 일반암 3~5천, 뇌졸중 2~3천, 급성심근경색 2~3천 정도를 권하는데 나는 가입할 때 조금 더 보장을 넓게 해서 가입하긴 했다! 뇌졸중 > 뇌혈관, 급성심근경색 > 허혈성 + 확대심장질환(심혈관)으로... 불안이 가시질 않아서 그렇게 하긴 했는데 보장범위가 넓다고 다 좋은 것은 아니다. 그만큼 보험료가 높아지며 중증 질환에 대한 대비를 놓칠 수도 있다. 아래 기사 참고!

http://news.bizwatch.co.kr/article/finance/2021/05/26/0010

[김진수의 보험 인사이트]보장범위만 넓히면 안심이라는 착각

아무도 내일 무슨 일이 발생할지 알 수 없다. 그럼에도 불구하고 불확실한 미래 사고를 대비하는 금융상품인 보험이 존재할 수 있는 이유는 확률 때문이다. 보험사는 과거의 사고 발생 통계를

news.bizwatch.co.kr

책 참고해서 보험 가입한 후기

저자는 보험을 가입할 때 만기환급형 대신 보험료를 돌려 받을 수는 없지만 저렴한 비환급형을, 20년 납 대신 월 보험료를 아낄 수 있는 30년 납 혹은 전기납을, 갱신형 대신 보험료가 변동하지 않는 비갱신형을, 100세 만기 대신 더 저렴하고 미래의 화폐가치 변동과 의학 기술 발전 등을 고려하여 80세 만기를 택하기를 권한다.

난 처음에 상담해준 보험설계사가 30년납으로 설계했을 때 '20년납이 월 납부액은 크지만 총 납부액으로 봤을 때는 더 적은데 왜 30년납을 설정했지?' 하고 의문이 들었는데 책을 읽고 나서는 비환급형(순수보장형)으로 보험을 들거라면 일단 중도 해지하지 않고 월 마다 꾸준히 낼 수 있는게 중요하구나를 배웠다.

그럼에도 나는 20년 이후의 내가 경제활동을 하고 있을지 의문이 들었기 때문에 총 납부액이 적은 20년납으로 가입했다. 그리고 80세 만기보다는 조금 더 긴 90세 만기로 설정하였으며 대신 비환급형, 비갱신형은 저자의 말을 따라 선택했다.

보험 가입은 '시그널 플래너' 앱을 통해서 가입했다! 앱 사용 후기와 어떤 보장으로 어떻게 가입했는지는 다음 포스팅에~.~

'문화 > 책' 카테고리의 다른 글

| 자기소개서 쓰기 막막한 당신께 추천하는 책 (0) | 2024.11.09 |

|---|---|

| 영어 면접을 준비하는 당신에게 추천하는 책 (3) | 2024.11.08 |

| 무던해 보이지만 누구보다 예민한 사람들을 위한 책 (6) | 2024.09.21 |

| 진로 고민과 불안을 해소해줄 한 권의 책 (3) | 2023.01.05 |

| 환율 1360원대인 요즘 읽어야 할 경제 입문 책 추천 (0) | 2022.09.04 |

댓글을 사용할 수 없습니다.